唐先生今年29岁,在一家较大的游戏公司担任游戏测试员,每月月入8000元,外加金500元。虽然薪资还不错,公司还包住宿,但唐先生需要经常熬夜加班,平时生活就是公司、宿舍两点一线。

唐先生的娱乐活动也较少,支出自然不会很多,唐先生也就懒得去记账。每月开销多少、花在哪些方面都不是特别清楚,只能估摸着算算。而且自己也不擅长理财,每月薪资到手就直接躺卡里,“享受”银行活期利息。

但随着年龄的增长,唐先生也越来越想找个女朋友,但又怕别人觉得他没房没车,整一个丝,除了打游戏啥都不会而他。但现在要买房买车并不容易,所以唐先生决定另辟蹊径,通过投资理财让自己的财富增值,同时作为一项技能给对方留下个好印象。

不过,唐先生此前无任何投资理财经验,平时又经常加班,根本没时间关注这方面的信息。于是经过朋友介绍来到了国内知名财富管理机构嘉丰瑞德,向资深理财师William进行咨询。

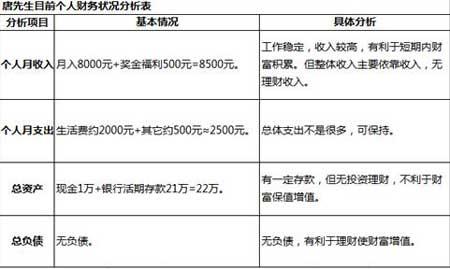

根据唐先生的描述,嘉丰瑞德的资深理财师William对其收入、支出、资产等方面的财务状况进行了整理和分析:

根据上表的分析及对唐先生个人情况的了解,William认为唐先生经常熬夜加班,没时间关注投资理财信息是其在实现财富增值上的一大障碍。结合唐先生的个人风险承受能力及消除障碍的方式方法,给出了以下几点:

因为唐先生对自己每月支出的具体数额和消费方向都非常模糊,所以必须先学会记账,理清每月的开销。只有这样,才能对自己的资金进行合理的分配,规划好哪些钱用来平时消费、哪些钱用来投资理财。

记账也不一定需要纸和笔,只要利用手机中的备忘录,对每一笔消费当场就进行记录,对唐先生来说既方便也不会浪费很多时间。

鉴于唐先生平时工作较忙,没时间去研究股票基金等,所以不妨先从余额宝或是银行推出的类余额宝的货币基金产品入手。虽然也是基金,但此类产品风险较低,收益时时可看,最重要的是不需要花太多时间去研究,下载一个APP随时可操作,可实现消费赚钱两不误。

不过,William同时唐先生只要将平时开销的钱放入其中即可,因为毕竟此类产品收益不是特别高,多余的钱集中起来进行其它投资更合适。

稳健型产品包括像是国债、银行理财产品、嘉丰瑞德稳利精选组合投资计划等,但根据唐先生的实际情况,其选择可通过网络选购的后两者。

现在已有部分银行推出夜间理财产品,对唐先生来说常有利的,有更多的选择空间。不过,条件允许之下,选择上述的稳利精选组合投资计划性价比更高,风险和收益也都更为均衡。

所以,除了基本社保外,唐先生配置额外的商业保险,如重大疾病险、医疗保险、意外险等,给自己的未来多添一份保障。等资产再稍加积累,可购买海外保险中的此类险种,因为性价比更高,海外保险可以通过进行详细了解。

对于月入较为可观,但平时需要经常加班的人群来说,要在对资产进行合理分配的基础上再去投资理财,且尽量选择可通过网络购买的产品,这样不会浪费时间,且操作方便。不过需要提醒的是,不投资P2P网贷。

推荐: